你的位置:九游下载中心_九游游戏中心官网 > 新闻 > 九游会体育何况公司预期中永恒的阛阓份额将达到两成以上-九游下载中心_九游游戏中心官网

九游会体育何况公司预期中永恒的阛阓份额将达到两成以上-九游下载中心_九游游戏中心官网

发布日期:2025-01-21 05:13 点击次数:105

在本轮AI算力变革的捏续鼓励下九游会体育,定制ASIC芯片渐渐引起了阛阓的关心。而行为ASIC阛阓中的中枢玩家,博通和Marvell的股价在近期也有赫然的提高。

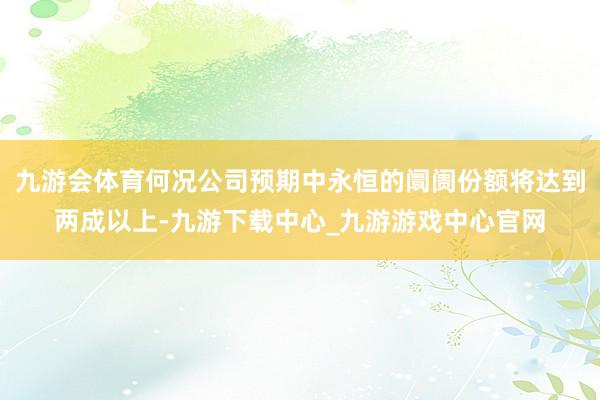

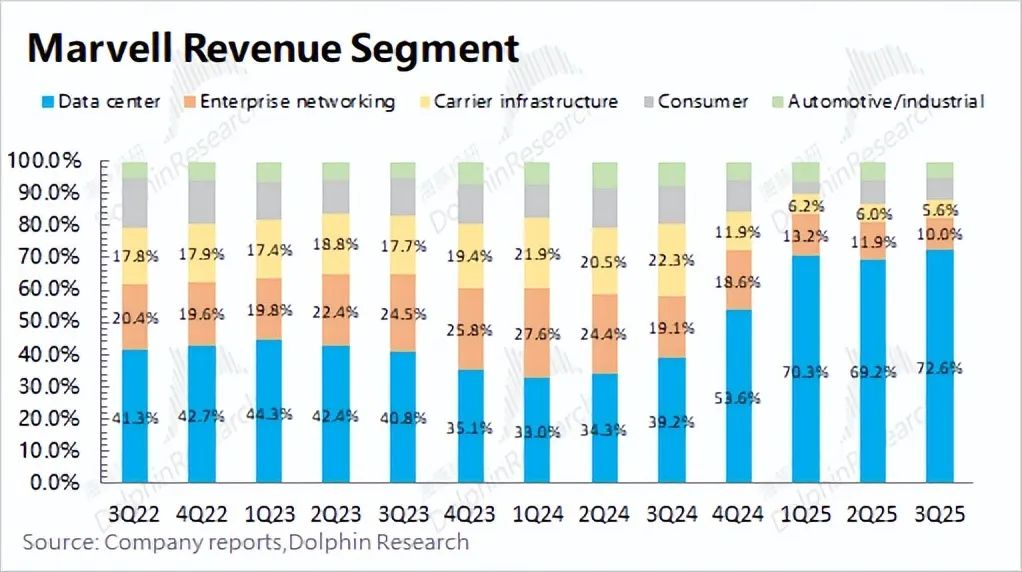

从Marvell面前的业务情况看,在AI需求的鼓励下,数据中心业务依然成长为公司最大的收入起原,占比达到近7成。此外公司的传统业务中,还包括企业收集、运营商基建、汽车工业及耗尽类业务。

固然公司的数据中心业务收入增长较快(增长接近翻倍),但公司近期的合座收入未见赫然增长,主如若受到企业收集、运营商基建等传统业务的连累(其余业务均有两位数的下滑)。在公司传统业务发达很差的情况下,股价却能捏续提高,是因为阛阓对公司的主要关心点在于数据中心业务的成长性(近三个季度以来同比增速防守在80%以上)。

海豚君的本篇著述将围绕Marvell的公司业务并驻扎对数据中心及AI业务进行张开,而下篇将聚焦在公司的具体事迹测算及估值情况。

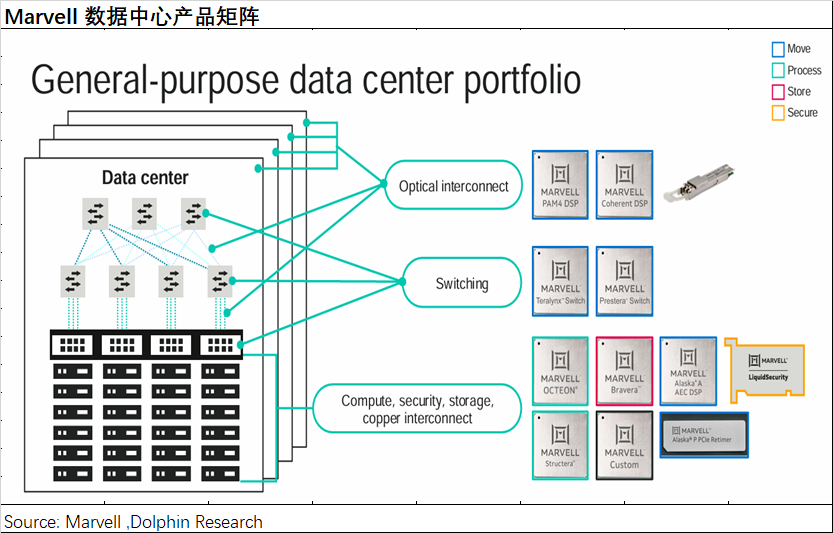

在公司的数据中心业务中,主要包括ASIC、光电居品、以太网交换芯片、存储居品等。将数据中心业务,不错分为ASIC偏激余业务两部分:

1)ASIC业务:给公司数据中心业务提供了新增量,海豚君预期公司2024年(即2025财年)的ASIC收入将达到5-6亿好意思元,而这里大部分是公司今年度收入的纯增量。

受益于亚马逊及谷歌ASIC居品的量产出货,公司依然置身在ASIC联想的第一梯队,面前阛阓份额为个位数。但跟着各大云管事商的需求增长,公司有望进一步拓展客户并扩大畛域。公司预期2023-2028年间合座ASIC阛阓将完了45%的复合增长,何况公司预期中永恒的阛阓份额将达到两成以上,因此公司近5年内的ASIC收入复合增速将向上行业面的45%。

2)其余业务:在ASIC放量前,公司的数据中心业务主如若光电居品、交换芯片等。

①光电居品:公司的中枢居品是光模块DSP芯片,处于阛阓第一的位置。在AI等需求的带动下,阛阓对传输速度的条件也进一步提高。公司面前在大众DSP阛阓占据6成以上。公司预期2023-2028年间合座光电居品阛阓将完了27%的复合增长,也将给公司带来赫然的增量;

②以太网交换芯片:公司的交换芯片也处于第一梯队,稍逊于博通,大致逾期了1年阁下。高端交换芯片的阛阓相对踏实,公司仍将是追逐者的脚色。公司预期2023-2028年间合座交换芯片阛阓将完了15%的复合增长,公司也将受益于行业增长;

③存储居品:公司运行发财就靠着存储居品,但跟着硬盘的没落,公司存储业务占比回落至一成阁下。而今公司存储业务主要聚焦企业级SSD主控芯片,行业花式比较闲适。公司预期2023-2028年间关系存储阛阓将完了7%的复合增长。

公司在2016年运行计谋调度,至2024年公司总收入中的70%来自于数据中心业务,业务调度基本完成。而跟着AI需求的增长以及大客户的深度绑定,公司事迹异日仍将受益于ASIC及数据中心业务的增长拉动。

本文主要围绕Marvell的业务情况,并从定性的角度来看公司股价的高涨:一部分也包含了公司业务转型的完了(数据中心收入占比70%),另一部分也包含了公司场所ASIC赛谈高成长的预期。而海豚君的下篇著述将从定量的角度,对公司进行盈利预期和事迹测算,并进行估值情况的分析。

以下是详备分析

一、Marvell的AI时期起原

从公司的发展历程来看,Marvell凭借存储时期起家,而之后发展壮大的流程和博通相同,主如若通过“外延并购”来完了业务才气的拓展。在2000年至2016年间,公司通过收购吞并,延续插足了无线通讯领域和手机处理器领域,但都莫得取得赫然的告捷,这也导致公司股价在这十余年的时辰里,一直徬徨在20好意思元以下。

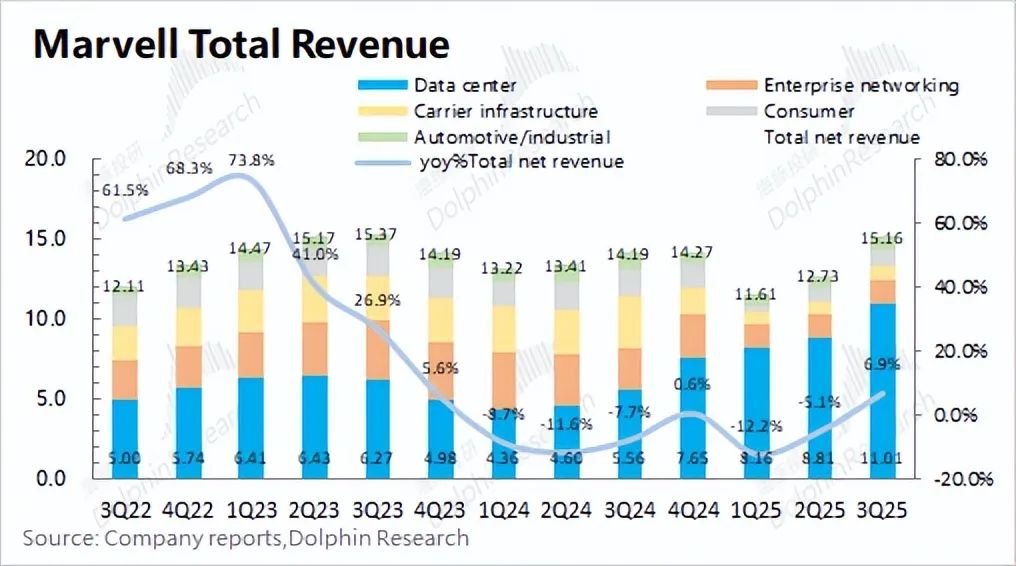

而在Marvell迟迟没找准标的的时候,公司于2016年更换了CEO,并明确将数据中心的半导体惩处决策行为公司异日的主要发展标的。随后公司剥离了出动通讯业务和部分耗尽类业务,并延续完成了对Cavium、Aquantia、Avera、Inphi和Innoviun的收购,从而构建了公司在数据中心阛阓中定制ASIC及收集互联的环节才气。骨子上看,Marvell在AI及ASIC方面的才气主要照旧来自于“外延并购”。

跟着这一系列收购的落地,Marvell的股价迎来了提高。在完成前期布局的基础上,公司又赶上了本轮数据中心及AI的产业应允,股价依然冲破了100好意思元,这也体现了阛阓对Marvell异日在AI赛谈中的发展信心。

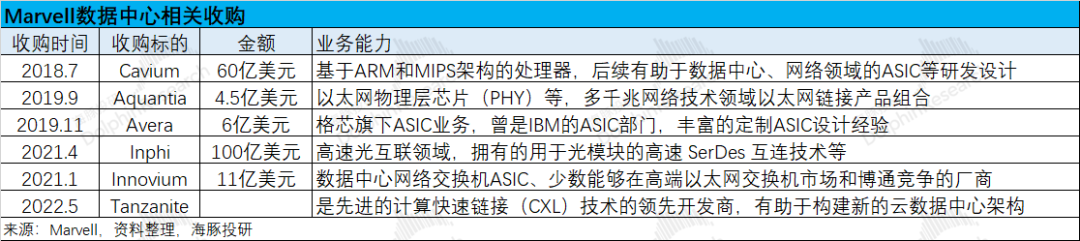

由于Marvell主要以“外延并购”方式进行拓展,因而公司的债务承担才气将是公司捏续性发展的蹙迫经营。在一系列收购的影响下,公司的“Total Debt/LTM Adjusted EBITDA”比值一度走高。而跟着公司的业务整合和经营面的回升,债务承担才气也在增多。

从近几个季度来看,公司的“Total Debt/LTM Adjusted EBITDA”比值依然回落至4.8倍阁下,但和博通的3.1倍仍有不小的差距。皆集两家公司的Adjusted EBITDA%来看,博通调度后的EBITDA%达到了64.7%远好于Marvell的34.7%,博通有望更快将比值降至收购前水平。而Marvell短期内大致率不会开启大型收购,而是将公司的要点放于提高本人的经营才气。

二、Marvell的数据中心业务

面前Marvell的经营要点聚焦于数据中心业务,这亦然阛阓对公司的主要关心点。而在AI等需求的带动下,公司的数据中心业务收入占比依然提高至7成以上,这对公司事迹产生径直影响,海豚君也将在本文中主要围绕公司的数据中心进行张开。

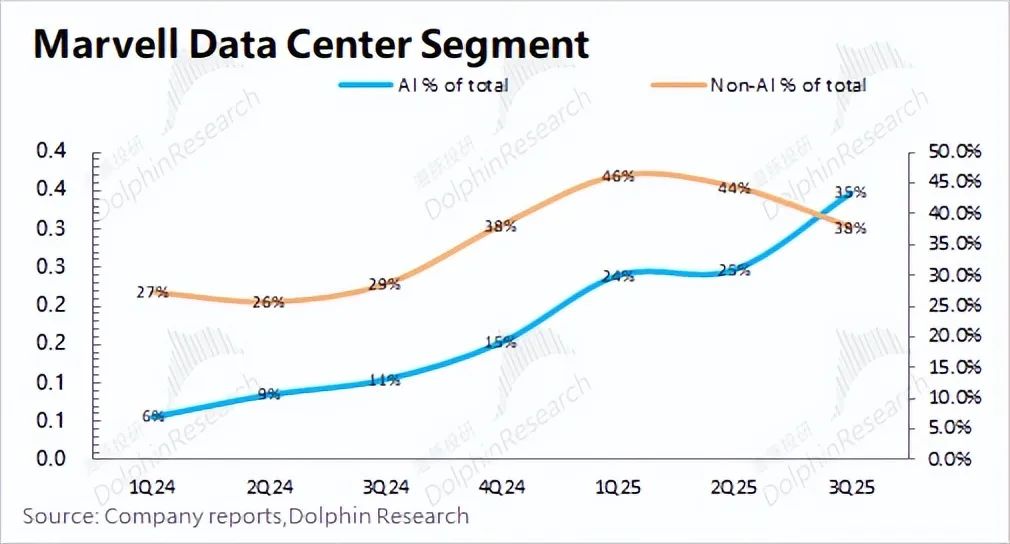

在一系列收购后,Marvell领有了ASIC、光模块DSP芯片、以太网交换芯片及存储主控芯片等才气。而在数据中心业务中,具体不错分为AI业务和非AI业务两部分,其中AI业务收入对应的主如若AI管事器的阛阓需求。

皆集公司股价变化来看,Marvell股价从2023年12月的50好意思元,增长翻倍至100好意思元以上。在此时间,公司的AI业务在总收入的占比从5%提高至30%以上。因此可见,AI业务的增长,是公司本轮股价提高的主要推能源。

在ASIC上量之前,通讯互联居品和存储业务一直是数据中心业务中最蹙迫的部分,主要包括公司光模块DSP等光电居品、以太网交换芯片、存储主控芯片等居品。跟着对Inphi及Innovium收购的完成,公司进一步丰富了公司的数据中心关系居品。

2.1光模块DSP

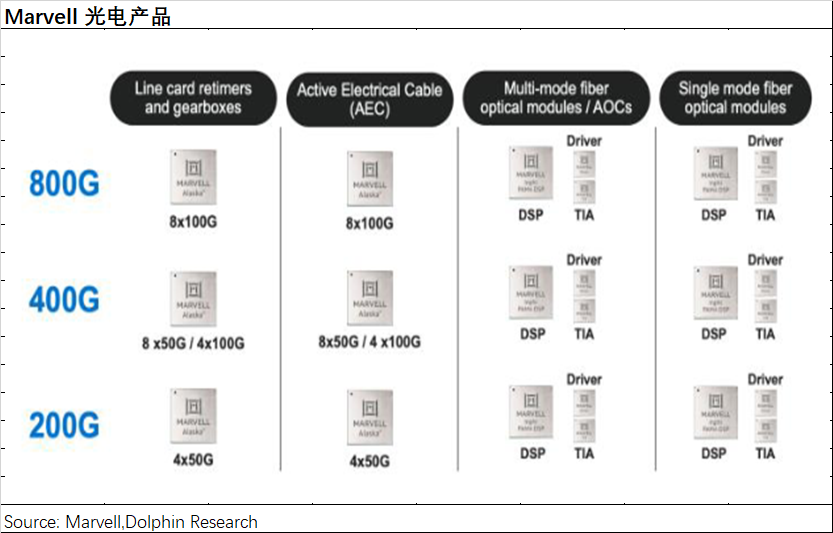

在数据中心中,光模块主要用于在光纤通讯中的管事器之间、管事器和存储器之间的数据传输,其中主要包括光芯片和电芯片。而Marvell的主要居品即是电芯片中的DSP(数字信号处理芯片)、TIA(跨阻放大器)、Driver(驱动芯片)。

而在公司的电芯片居品中,DSP相对更为蹙迫:1)DSP的时期门槛相对较高,面前阛阓中主如若Marvell和博通,两家阛阓占有率快要9成;2)光模块的各芯片的能耗中,DSP能耗占比最高,在400G光模块中能耗占比快要一半;3)DSP径直影响光模块的通讯速度。

公司的DSP时期主要来自于Inphi。而在完成收购后,Marvell在业内率先发布了面向1.6T光模块场景的单通谈速度200Gbps的时期居品,进一步倨傲AI策画的需求。面前公司的数据中心业务中,光电芯片收入一部分计入AI收入之中,也有一部分计入在非AI收入中。

海豚君以为管事器合座需求的提高,将带动AI收入和非AI收入双双增长,其中光电居品在AI场景的收入增速提高将更为赫然。关于数据中心业务中的光电居品,公司预期光电阛阓在近5年内将有27%的复合增长。

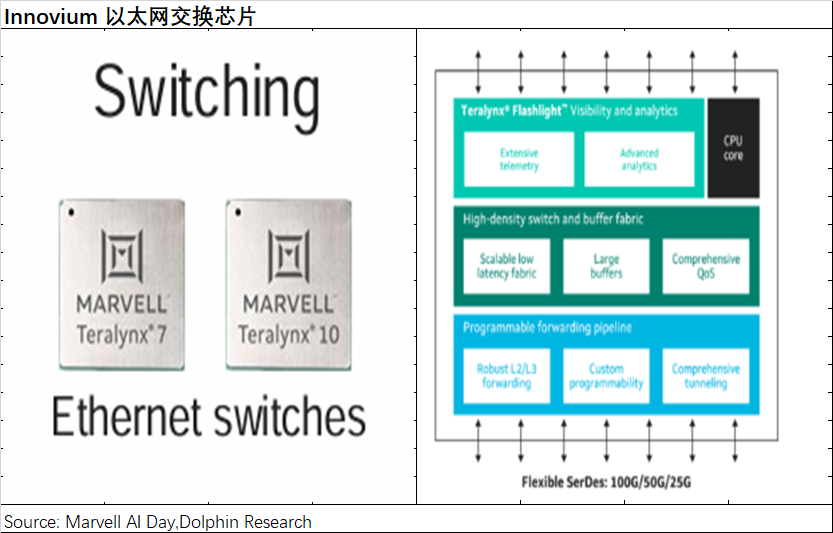

2.2以太网交换机芯片

以太网交换机芯片是交换机的环节部件,主要用于数据包的预处理和转发。跟着数据中心对数据处理条件的提高,阛阓中的主流端口从200G/400G正渐渐往800G提高。

Marvell面前的时期才气主要来自于对Innovium的收购。在完成收购后,Marvell的交换芯片居品面向了好意思满的高中低阛阓。其中公司本来的Prestera 系列定位中低端,主要用于企业收集和角落阛阓;而Innovium的Teralynx系列居品将定位中高端,将主要面向数据中心及AI场景。

面前Marvell的以太网交换芯片居品固然略逊于博通,但仍处于第一梯队中。面前各家公司的高端居品都是51.2Tbps带宽,最高端口速度达到800G,居品质能基本邻近,但公司产能时期研发大致逾期博通1年阁下。

在AI及云管事需求的鼓励下,公司预期交换芯片的合座阛阓畛域在近5年内将有15%的复合增速。固然Marvell面前仍是追逐着的脚色,但仍有望享受行业增长带来的红利。

2.3存储居品

固然也曾凭借硬盘主控芯片起家,但经过多年的发展和外延并购,面前公司存储业务的占比依然不及两成。面前公司的存储居品以企业级SSD阛阓为主,仍然在企业级SSD主控芯片阛阓处于相对上风的位置。

面前Marvell的存储居品主如若Bravera。固然公司在耗尽级硬盘主控芯片阛阓份额较低,但公司在企业级阛阓相对闲适。在数据中心等需求的鼓励下,公司的存储业务有望受益。Marvell预期公司场所的存储阛阓在近5年内的复合增速也将有7%。

三、数据中心的新能源-ASIC

在AI算力方面,此前各大云管事商主要摄取GPU的决策。而ASIC凭借在特定愚弄情状下的高性能、低功耗的秉性,有望承担起大型云管事商的定制化需求,从而扩大AISC在算力阛阓的需求畛域。

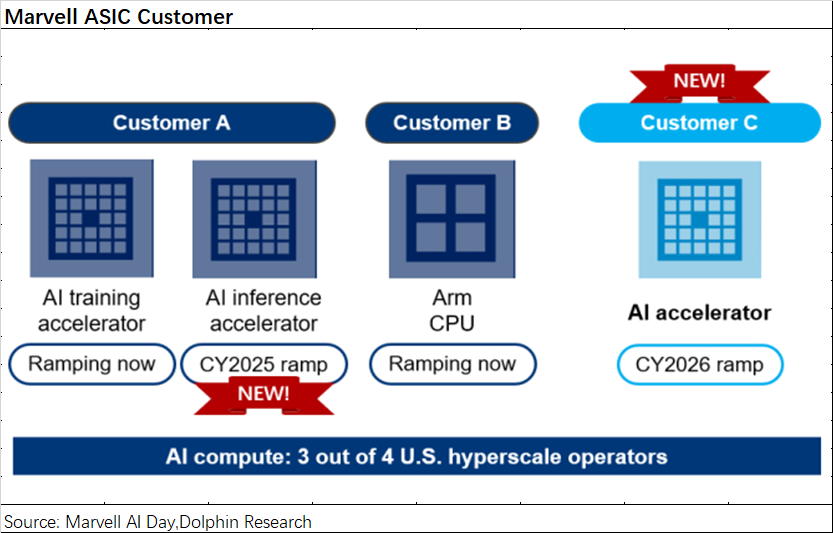

公司的ASIC收入,主如若从2024年(即2025财年)运行赫然增长。说明公司相通及产业链信息算计,Marvell面前的ASIC收入主要来自于亚马逊的Trainium 2和谷歌的Axion Arm CPU处理器,而公司与亚马逊融合的Inferential ASIC神气也将在2025年(即2026财年)运行量产。公司与微软融合的Microsoft Maia 神气,有望在2026年(即2027财年)。

在ChatGPT出现后,阛阓对AI算力的需求束缚增长。在供不应求的情况下,还出现了英伟达“一家独大”的形式。然则各家大型云管事商并不肯意永恒受制于英伟达的居品,各家也都运行了自研芯片的布局。而在除了与谷歌融合研发ARM CPU外,公司面前的算力大客户即是亚马逊。

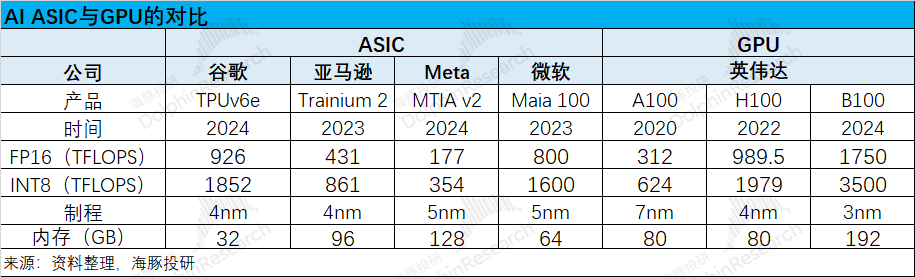

从AI ASIC居品与英伟达GPU对比来看,面前谷歌最新的TPUv6e算力才气在4家大厂的ASIC芯片中最为最初,接近于英伟达H100的水平,大致逾期于英伟达GPU两年的时辰。

此外,Marvell与亚马逊融合的Trainium 2,算力才气大致位于A100至H100之间的水平,这亦然公司2024年ASIC收入的最主要的增长源。

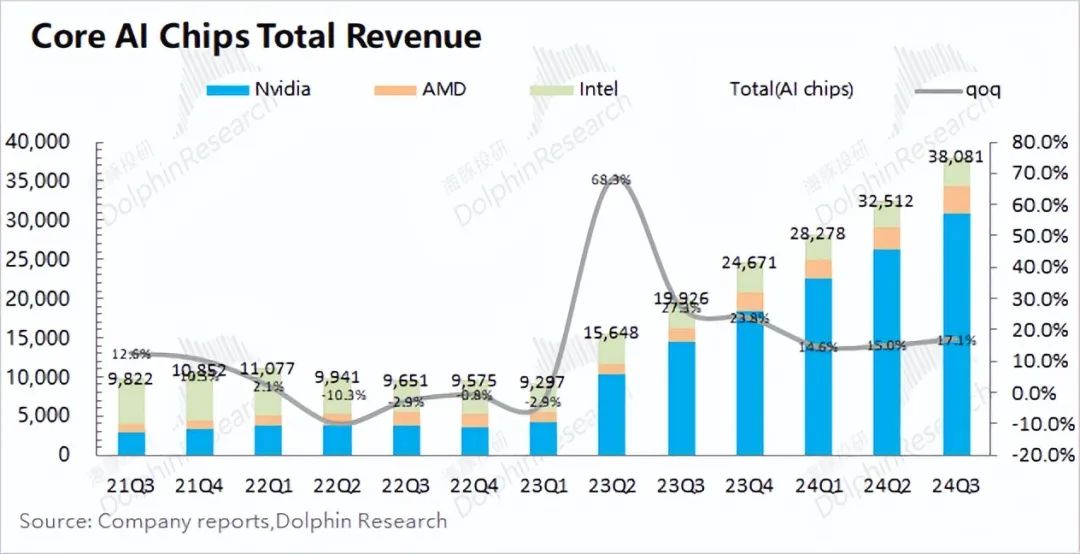

固然AI ASIC阛阓中依然有厂商完了畛域化量产,但比拟于合座AI芯片阛阓来看,占比仍然很低。皆集英伟达、AMD及英特尔的数据中心业务收入看,三家共计的年收入依然达到了1000亿好意思元以上。而2024年ASIC的阛阓畛域还不及150亿好意思元,在合座AI芯片阛阓的占比还不到10%。

皆集产业链信息看,海豚君以为面前ASIC阛阓中,博通仍是阛阓中的“大哥”。受益于谷歌TPU的出货增长,博通在2024年的ASIC收入达到了80亿好意思元以上,占据ASIC阛阓中最大的份额。Marvell在2024年的ASIC收入约为5-6亿好意思元,在阛阓中占比不及一成。此外世芯、GUC等通过与英特尔、微软等的融合也取得了剩余的阛阓份额。

固然面前Marvell的市占率低于世芯,但海豚君以为Marvell异日的市占率有望完了反超。在此前一系列时期才气的积攒上,博通、Marvell能参与到前端逻辑联想和后端物理联想的多个规律,而世芯则主要从事于后端物理联想规律,这也使得博通和Marvell的毛利率高于世芯等厂商。

此外世芯面前的客户主如若英特尔和亚马逊,但近期Marvell与亚马逊达成了5年融合公约,异日有望进一步加深两者的融合关系,Marvell与亚马逊融合的Inferential ASIC神气也将在2025年(即2026财年)完了量产。公司的永恒主义果然AI ASIC阛阓取得两成以上的份额。

皆集公司预期及行业情况,海豚君以为ASIC业务有望给公司提供增长的最大能源。Marvell料理层预期,公司场所的ASIC阛阓畛域在近5年内有望完了45%的复合增速。由于公司预期本人的阛阓份额会进一步提高,Marvell的ASIC收入增速将向上行业增长的45%。

本文转载自“海豚投研”公众号,智通财经裁剪:蒋远华。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:于健 SF069九游会体育

Powered by 九游下载中心_九游游戏中心官网 @2013-2022 RSS地图 HTML地图