你的位置:九游下载中心_九游游戏中心官网 > 资讯 > 九游会体育也为了用超低利率支吾通缩从而撬动增长-九游下载中心_九游游戏中心官网

九游会体育也为了用超低利率支吾通缩从而撬动增长-九游下载中心_九游游戏中心官网

发布日期:2024-06-06 07:59 点击次数:159

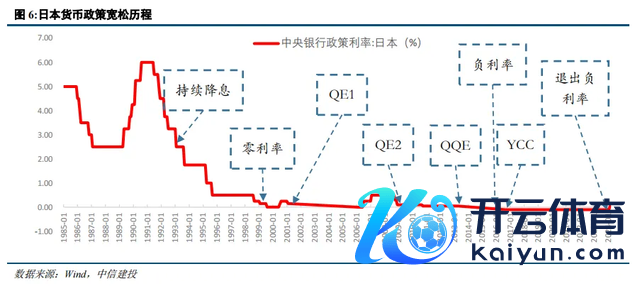

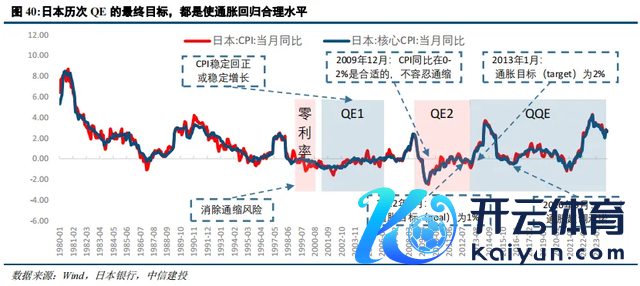

为了舒缓缩表带来的金融四百四病,同期也为对抗通缩激发的实质利率过高问题,日本央行率先弃取的是裁汰计策利率,直至零。联系词零利率并非通缩的自然解药,零利率之后日本央行当然开启了以压低长端实质利率为主张的QE。

为对抗通缩,日央行先启用零利率计策,随后开启了以压低实质利率为主张的QE。照旧启动,QE不竭激动,且计策力过活渐加深。

轮替加码的QE进程中,日央行操作样子和计策力度上有四大趋势:

在漫长的对抗通缩和加码QE进程中,咱们不错热烈感受到日本央行的实施QE的初志,亦然QE终极主张——尽可能压降实质利率从而匡助经济走出通缩。

要点

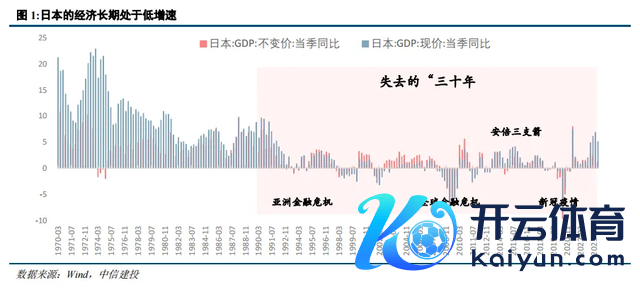

上世纪80年代末泡沫翻脸之后,日本迎来漫长的去杠杆,紧随去杠杆的是不竭通缩以及经济低增长。

为了舒缓缩表带来的金融四百四病,同期也为对抗通缩激发的实质利率过高问题,日本央行率先弃取的是裁汰计策利率,直至零。联系词零利率并非通缩的自然解药,零利率之后日本央行当然开启了以压低长端实质利率为主张的QE。

漫长的对抗通缩和QE进度中,日本QE大体经验四个阶段。日本QE对日本国内市集乃至大师成本市集影响颇为真切。日本支吾通缩不停加码的QE操作,也为他国寻求再通胀,带来诸多启发。

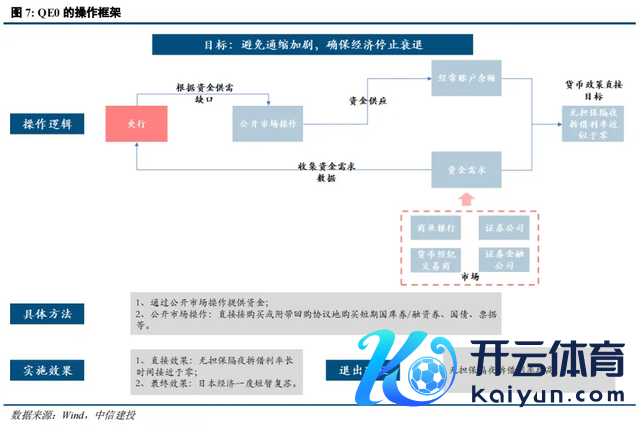

(一)QE0时期(1999.02-2000.08)。

QE0启动布景是日本国内钞票价钱翻脸,重叠亚洲金融危险,日本增长和通胀快速下行。

QE0的主要操作是通过央行购买钞票投放充裕流动性,将计策利率降至0隔邻。2000年一季度GDP同比转正之后,日央行宣告QE0退出。

(二)QE1时期(2001.03-2006.03)。

QE1启动布景是大师互联网泡沫翻脸之后,日本出口受挫,螺旋通缩压力渐浓。日央行建议显著计策狡计——将CPI同比牢固在0以上。

随后日央行扩大钞票购买,并弃取热烈的预期指引,将计策利率不竭牢固在0隔邻。直到CPI同比转正,2006年3月日本退出QE1。

QE1时期,日本通过加大国债购买量,并创设利率便利用具,完善利率走廊,最终压低计策利率,同期还经久督察在极低的波动率。

(三)QE2时期(初步宽松:2008.10-2010.10,全面宽松:2010.10-2013.04)。

2008年金融危险之后,日本经济再度堕入负增长,GDP不变价当季同比连气儿7个季度为负。

面对如斯低迷的经济景气度, 2009年12月,日央行合计通胀狡计需要抬升至0%-2%, 2012年2月,日央行更是明确通胀狡计(goal)为CPI增速1%。

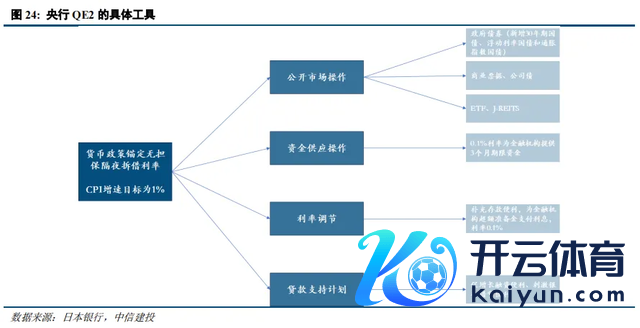

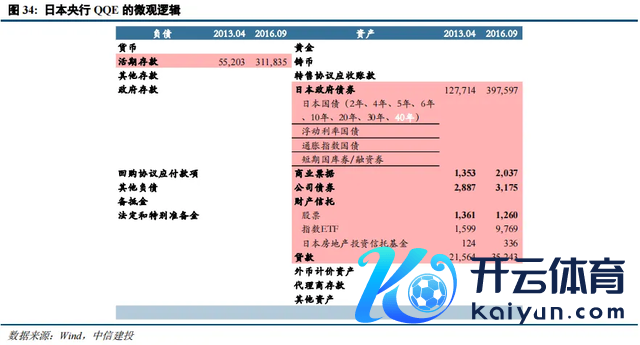

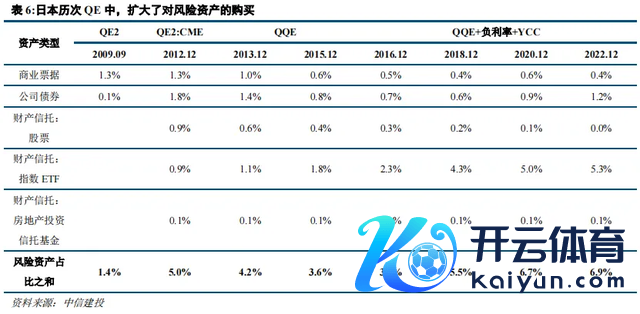

QE2进程中,日央行通过扩大钞票购买范围(不仅购买国债,还购买买卖单子、公司债券、房地产投资信赖基金、指数ETF等风险钞票)以及,购买永恒期钞票(购买30年及以上期限国债),以致推出贷款赈济霸术和促增长融资便利,主张便是为了压降长端利率、压缩风险溢价,针对性撬动实体融资需求。

QE2时期,日本短端利率经久在0值隔邻。相较之前两轮QE,这一时期短端计策利率的波动率进一步下降。不仅如斯,QE2时期最为越过的线路是利率体系更平、更稳,实体可赢得资金更为充裕和便利。

联系词缺憾的是,QE2最终带动的经济效能有限。中枢CPI直到2013年3月依旧为负,最主要的缓解通缩狡计未完成。也正因为未完成最终计策狡计,日本QE2并未退出,而是紧接确凿施了QQE。

(四)QQE时期(2013.04于今,负利率:2016.01-2024.03,YCC:2016.09-2024.03)。

2012年末安倍再次当选首相,建议“三支箭”经济刺激计策组合。看成“安倍经济学”三支箭之一,日本央行进一步加大了宽松力度,于2013年4月推出量化质化宽松计策(Qualitative and Quantitative Monetary Easing , QQE)

QQE时期,日央行设定的通胀狡计更高,通胀牢固督察在2%以上。相较之前几轮QE,QQE时期日央行除了连续扩大钞票购买范围(包括钞票品类和期限),投放更多量基础货币之外,日央行在QQE时期还实施了负利率和YCC(收益率弧线限度)。

通过YCC,日本央即将以一个合理的组合实行低利率,既能将实质利率限度在较低水平,并保持金融系统牢固。负利率和YCC,符号着日央行哄骗了愈加细腻的低利率调控。

单独的QQE对经济刺激效能有限,联系词QQE+负利率+YCC的计策组合,最终在疫后迎来了通胀上行。2022年4月以后,日本CPI当月同比和中枢CPI当月同比均站上2%的狡计水平。直至2024年3月,日本CPI同比已连气儿2年保持在2%以上。此时距离QQE启动已往日了11年,距离负利率和YCC启动时分也已经往日了8年。

鉴于通胀已连气儿保持狡计水平上一段时分,且2024年“春斗”薪资涨幅超预期,“工资-通胀”轮回有所支撑,日本央行合计负利率和YCC已经阐扬了作用,因此有狡计将无担保隔夜拆借利率狡计定为0-0.1%(退出负利率),长端取消收益率弧线限度。

日本漫长的QE进度中,主要线索便是从零利率到QE逐层加码,其中有四大趋势值得主办。

趋势一,QE轮替加码进程中,购买钞票范畴越来越大,种类越来越多,期限越来越长。QE1入手,日本央行加多了笔直购买经久国债的范畴,历次QE中也延长了对国债期限的购买,一直扩展到购买40年期国债。从QE2入手,日本央行在购买霸术中,加多对风险钞票的购买,包括买卖单子、公司债券、股票、ETF、房地产投资信赖基金等,且风险钞票占日本央行钞票端的比重也在不停擢升。

趋势二,QE轮替加码进程中,操作指引和狡计更为明确从而预期带领信号愈发热烈。QE0时期,日央行拖拉提到“最大程度地通过货币计策来赈济经济行径,以避免可能加重的通缩,并确保经济罢手阑珊是适当的”,并未建议显著的通胀狡计。QE1时期,日央即将计策狡计显著挂钩CPI同比转正。QE2时期,日央行明确建议通胀狡计(goal)为CPI同比达到1%,并明确,将宝石扩充强力宽松计策直到该狡计竣事。QQE时期,2013年1月日央行设定通胀狡计(target)为CPI同比达到2%;2016年9月,日央行推出通胀超调开心,开心将不竭扩大基础货币,直至不雅察到CPI同比增速牢固地进步2%。

趋势三,QE轮替加码进程中,日央行投放的基础货币范畴不竭扩大。零利率时期,日本央即将往往账户余额督察在4万亿日元的水平。QE1时期,日本央行的往往账户余额由QE1初期的5万亿日元,快速推广至QE1后期的30-35万亿日元。QE2时期,日本央行推出钞票购买霸术,2010年购买霸术总范畴为5万亿日元,到2012年已扩大至70万亿日元以上。QQE时期,仅初期的狡计便是使得基础货币以每年60-70万亿日元的速率增长。

趋势四,日央行利率调控越发细腻。从领先的短端利率限度到长端利率限度,再到信用溢价压制,最终构建了YCC弧线限度。

日本在1999年就已经推广了零利率计策,随后几轮QE中,计策利率更是无尽接近于零。不仅将短端的计策利率压在0隔邻,日本央行还通过带领预期、锚定货币数目等操作,大幅压降短端利率的波动。

咱们在漫长的对抗通缩和加码QE进程中,不错了了感受到日本央行的实施QE的初志,亦然QE终极主张——尽可能裁汰利率从而撬动通胀回升。

正文

上世纪80年代末泡沫翻脸之后,日本迎来漫长的去杠杆,钞票欠债表调整进程中,日本经验了不竭通缩以及经济低增长。

为了舒缓缩表带来的金融四百四病,也为了用超低利率支吾通缩从而撬动增长,日本央行率先弃取是裁汰计策利率,直至零。联系词零利率并非通缩的自然解药,零利率之后日本央行当然开启了以压低长端实质利率为主张的QE。照旧启动,日本QE就再也莫得停驻来,何况QE力度不停加深。直至2024年,日本央行预期通胀或可达到2%,YCC弧线限度减弱,宣告QE操作或有松动。

日本漫长的QE对日本乃至大师成本市集影响颇为真切。日本支吾通缩不停加码的QE操作,也为他国寻求再通胀,带来诸多启发。

1.1 日本QE的宏不雅大布景是不竭通缩和增长低迷

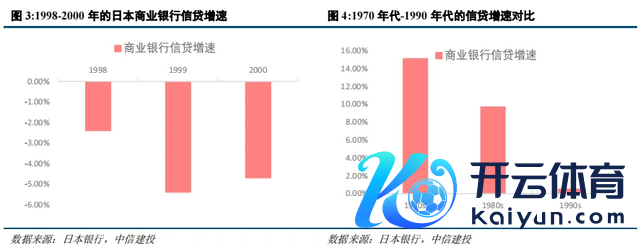

日本QE的大布景是国内钞票价钱泡沫翻脸,外加1997年外部亚洲金融危险冲击,经济濒临严重有数。

20世纪90年代初,日本股市和房地产等钞票泡沫落空,日本经济堕入低迷状态,经久处于低增长、低通胀,亚洲金融危险的爆发,更是加重了日本的经济阑珊。

1997年四季度GDP入手负增长,1998Q1GDP当季同比为-1.7%,休闲率从1992年的2%的水平升至1998年的4%以上。不竭走弱的经济场面也拉低了通胀水平,1998年7月入手日本中枢CPI不竭为负值。

低通胀导致实质利率较高,这是日本央行不竭宽松,不吝启用QE的最根柢主张。

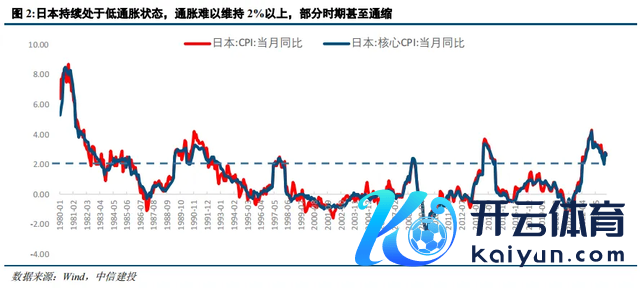

在往日二十余年中,日本经久处于低通胀状态,部分时期以致堕入通缩,低通胀导致实质利率裁汰。

若何克服不竭的通缩,是日本央行货币计策主要谈判的内容。面对通缩,日本央行不竭弃取宽松货币计策来压低口头利率,以裁汰实质利率。

1.2 日本实施QE的另一层原因是金融暴雷压力

国内钞票泡沫翻脸之后,日本实体层面承受通缩,金融层面承受机构歇业暴雷。

在股票、房地产钞票价钱暴跌后,为不动产和非银行性金融机构等提供融资的金融机构钞票气象恶化,不良债权攀升,日本缓缓堕入金融机构歇业、金融体系漂泊的危险之中。

开拔点是中小范畴处所性金融机构歇业,1991年10月日本战后首家歇业的金融机构三和信用金库拉开了日本金融机构歇业潮序幕。

之后大型金融机构歇业,日本金融体系脆弱性加深。1997年三洋证券、北海说念拓殖银行、山一证券等日本国内多家大型金融机构因筹资清苦接踵晓谕歇业,1998年日本经久信用银行、日本债券信用银行因无法处分大齐不良债权接踵歇业,大型金融机构的歇业使日本堕入金融畏俱,不良债权问题进一步严重,“惜贷”表象愈加越过。

随后历次国际金融危险均加大日本金融钞票欠债表压力。日本银行不良贷款率在1997年和1998年均督察在5%以上,且而后几年不竭擢升,2001年达到8%以上。2008年后半年,爆发于好意思国的金融危险马上波及大师,并缓缓由金融领域延长到实体经济,大师经济受到极大冲击。以出口为首要增长能源的日本经济再次滑坡。2007-2009年,日本企业利润率均值由3.68%下降至1.96%,私东说念主企业开采投资大幅下滑。

1.3 日本QE的主要线索是从零利率到QE逐层加码

面对严峻的经济场面,1999年日本央行率先不竭下调利率,以致督察零利率,这是QE的前身。

1999年2月,日本央即将无担保隔夜拆借利率下调至0.15%(在扣除货币经纪商佣金后利率已趋近于零),开启“零利率”期间。

2001年大师互联网危险之后,日本经济通缩加深,日本央行在不竭零利率基础上最终启用QE。

2001年大师经应急剧下滑,日本经济经验了2000年顷刻复苏后再次堕入阑珊,2001Q3-2002Q2经济呈现负增长,GDP同比均值-0.85%。需求走弱带动通缩压力进一步加大,中枢CPI(剔除极新食物和能源)同比由-0.3%下探至-1.1%。

2001年开启第一次量化宽松(QE1)。经济顷刻规复后,日本于2006年斥逐QE1。

联系词在大师金融危险影响下,日本相似无法避免于难,于是在2008年开启第二次量化宽松(QE2),并在2010年升级为全面宽松(CME)。

2013年升级为量化质化宽松(QQE),2016年实行负利率并于同庚开启收益率弧线限度(YCC)。

筹办任何一次QE,咱们齐需要存眷三个问题:QE的主张是什么,QE具体使用的样子设施,QE最终竣事效能及退出机制。

2.1 亚洲金融危险之后日本启用QE0

1999年通胀不竭低迷,增长乏力,届时日本社会各界担忧日本处于不竭低迷的经济状态。为了支吾可能出现的通货紧缩压力,1999年2月日本央行启用零利率计策,咱们将这段时分称之为“QE0期间”。

实施零利率的最终狡计是为对抗通缩。日本央行合计,“最大程度地通过货币计策来赈济经济行径,以避免可能加重的通缩,并确保经济罢手阑珊是适当的。”

QE0(亦为零利率计策)操作底层逻辑是提供荒谬充沛的准备金,从而将基准利率督察在极低水平。日本央行通过向市集提供充裕流动性,将无担保隔夜拆借利率(日本1990年代之后的计策利率)由0.25%下调至0.15%,扣除货币经纪商佣金后利率已趋近于零。

QE0的具体运作样子不过乎处分好两个环节操作。第一,通过购买单子、国债等钞票,亦或带回购左券,从而投放多量基础货币。第二,为了大略平滑金融体系资金波动,日本央行购买钞票投放基础货币时,经过严格的资金缺口测算,最终效能是活期进款账户资金经久保持相等充沛,最终无担保隔夜利率大略督察在极低水平。

日本央行开心这一计策将实施直至通缩的担忧得到摈斥,QE0的退出机制是将无担保隔夜拆借利率上调。

2.2 QE通过购买钞票来引降计策利率至0

日本央行若何督察计策利率经久在零值隔邻徬徨?环节在于活期账户余额饱和充沛。

无担保隔夜拆借利率是日本那时计策利率,但无担保隔夜拆解利率主如若由金融市集上的资金供求均衡决定的。

日本央行休养无担保隔夜拆解利率,无法笔直调控利率,而是通过资金供给进而影响资金供求关系,最终迤逦影响无担保隔夜利率走向。

日本央行影响资金供给量多寡,主要体目下央行的“活期账户”(Current Account),也便是金融机构在央行的进款余额,肖似于中国逾额准备金看法。

大部分的往往账户余额是进款机构的进款准备金,其他还有进款机构和非进款机构(如证券公司、证券金融公司、货币市集经纪往返公司)为炫耀支付和结算需求而保持的余额。

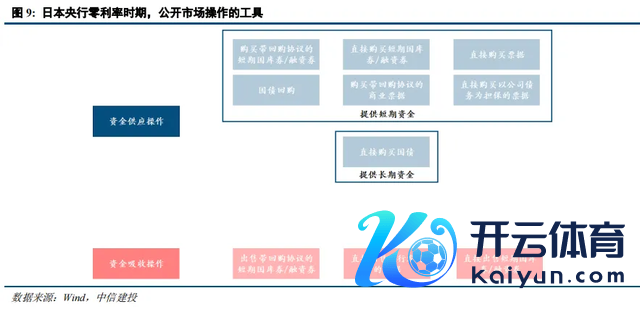

日本央行若何保证活期账户余额足量?日本央行购买短期国库券、单子等。

金融机构的资金需求取决于支付、结算的资金需乞降法定的进款准备金比率要求。在往往账户余额大略炫耀资金需求时,央行不需要进行搅扰。若外生要素导致金融机构的往往账户余额发生变化,央行需要流动性搅扰。

起先,日本央行和会过具体的资金缺口测算细腻捕捉资金供求关系。日本央行对将来三个月傍边进行一个中期预测,之后会以月度、周度、日度的样子来细化并修正预测。日本央行会凭证我方忖度的资金盈余/缺口,来进行公开市集操作。

其次,日本央行公开市集操作的主要往返敌手是银行及特定证券公司,此外还有部分货币市集经纪往返商和证券金融公司。

终末,日本央行投放流动性的样子主如若公开市集操作,具体线路为,通过笔直购买或附带回购左券的购买短期融资券、单子、国债等钞票,向市集投放资金。

2.3 QE0时期计策利率基本位于0隔邻

笔直计策效能上,QE0时期无担保隔夜拆借利率万古分接近于零。

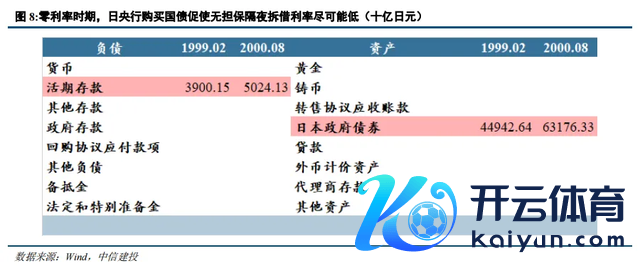

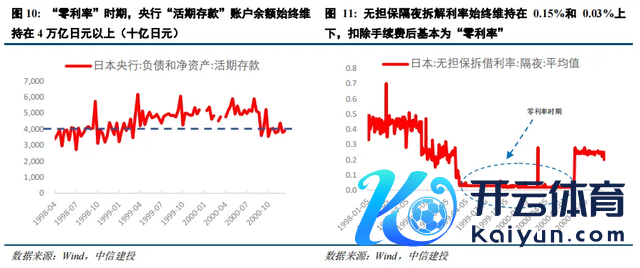

QE0时期,日本央行经久将“活期进款”余额督察在4万亿日元以上,无担保隔夜拆借利率总体上也被压制在货币计策狡计的0.15%和0.03%凹凸,零利率基本竣事。

最终的计策效能评估上,QE0尾期,日本经济曾一度顷刻复苏。

有宏不雅经济计策的赈济、全国经济的复苏、对金融体系的担忧减少以及等闲的信息和通讯领域的时刻革命等要素,插足2000年之后,日本经济大幅改善。

1999Q4日本实质GDP同比是-0.8%,2000Q1实质GDP升至 3.2%,解脱连气儿负增长。联系词存眷到一个更为中枢的变量,日本通胀线路不竭较弱,中枢CPI同比在2000年督察在-0.3%凹凸,休闲率也依旧居高不下,督察在4.5%以上。

2.4 2000年8月GDP同比转正之后QE0退出

日央行合计通缩担忧得到摈斥,斥逐零利率计策,但仍保持较为宽松的状态。

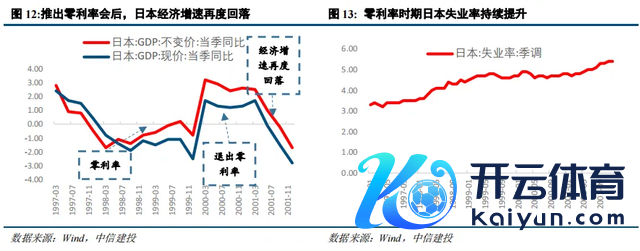

经济略有复苏迹象后,日本央行在2000年8月的货币计策会议上,合计2000Q1的GDP同比回正,日本入手泄露复苏迹象,何况企业固定投资带动的复苏可能将连续保持,日本经济已显示出更了了的复苏迹象,需求疲软带来的价钱下行压力减弱。

日本央行服气日本经济已经达到摈斥通缩担忧的阶段,拆除零利率计策的条目得到炫耀,最终有狡计将无担保隔夜拆借利率提高至0.25%,斥逐零利率计策。

联系词顷刻复苏后,日本经济增速再度放缓。

2001Q3再次堕入负增长,通缩压力加多,中枢CPI同比一度降至-1%。最终,日本央行于2001年2月再次将无担保隔夜拆借利率下调至0.15%。

3.1 互联网泡沫翻脸之后央行启用QE1

2001年,日本受大师经济下滑影响,国内需求疲软,价钱下行,经济下行态势难止,以致有恶化迹象。面对此等征象,日本央行决定调整货币计策框架,开启大师首例量化宽松操作,咱们称之为QE1。

在货币计策会议上,许多委员对那时经济情境持悲不雅气魄,这亦然QE1实施的宏不雅布景。

其一,出口和分娩减少,日本经济已陷于停顿。

其二,企业部门复苏带动经济素质的底层逻辑有所梗阻,日本经济较难自觉复苏。

其三,来自需求计策要素的价钱下行压力正在加重,经济堕入通缩螺旋的可能性越来越大。为了支吾不竭通缩压力,日本央行决定开启QE1。

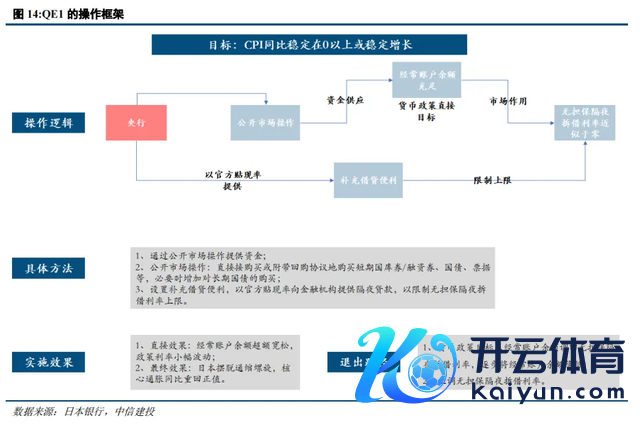

QE1操作的底层逻辑是更明确的CPI回正狡计、更具试验力的数目操作用具、更明确的流动性牢固预期。相交零利率,QE1运作样子增添四个变化。

第一,货币计策操作狡计由价钱型革新为数目型。之前央行货币操作以无担保隔夜拆借利率为狡计,QE1时央行货币调控以活期账户余额为狡计,大略促使利率自觉趋于零。

第二,加多笔直购买政府债券的数目。

第三,树立了补充假贷便利,以限度无担保隔夜拆借利率的上限。

第四,构建牢固货币宽松的预期框架。日本央行开心将在CPI不竭牢固地保持在0以上,或竣事牢固同比增长之前,齐将选择QE1的措施。

QE1退出机制分三步走。

先转换货币计策狡计,从数目重回价钱,即货币计策狡计从往往账户余额转回无担保隔夜拆借利率。

其次镇定收缩往往账户余额。

终末将无担保隔夜拆借利率的狡计利率抬升。

3.2 QE1通过数目操作将计策利率波动裁汰

日本央行提供明确的CPI指引,主张便是要将CPI同比牢固在0以上。

日本央行声明,直至CPI同比牢固至0以上或牢固增长之前,齐将延续QE1的货币计策框架。

若何提供比较零利率时期更充足流动性?环节在于笔直以往往账户余额为狡计,且加多经久国债购买。

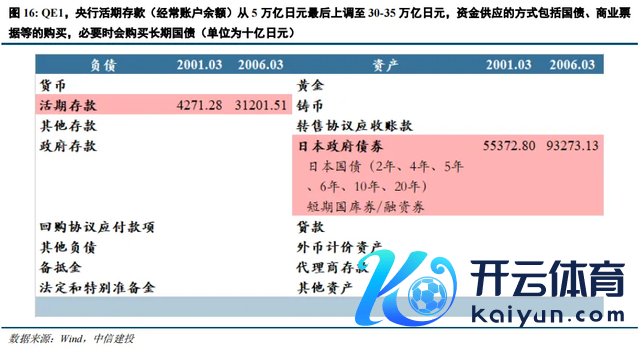

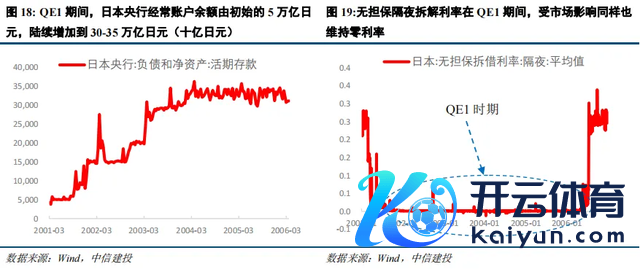

日本央行笔直以往往账户余额为狡计,大略提供更为明确的资金供应预期,且在货币宽松上的休养更为笔直。日本央行在QE1期间,不竭扩大往往账户余额,2001年3月计策刚入手是督察5万亿日元范畴,在2004年1月扩大为督察在30-35万亿日元范畴。

日本央行笔直购买经久国债的驱动范畴是每月4000亿日元;2002年10月,经久国债购买范畴额度擢升至1.2万亿日元/月。

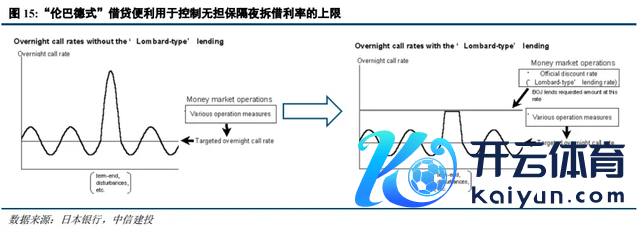

日本央行若何限度计策利率上限?弃取“伦巴德式”假贷便利用具。

声明中所提到的“伦巴德式”假贷便利用具,是在2001年2月,即QE1推出前夜创设的。

这一用具肖似于我国的SLF,金融机构大略凭证本人头寸需要,主动向日本央行肯求贷款,日本央行以官方贴现率(2001年9月为0.1%)向金融机构提供隔夜典质贷款,央行通过这个用具可框定无担保隔夜拆借利率上限。

为了竣事资金的供应,日本央行弃取了较零利率时期更为丰富的操作用具。

在资金供应操作中,有多种期限在一年以内的操作,也包括对期限在一年以上国债的笔直购买操作。

笔直购买单子操作,波及的是购买往返敌手刊行的单子,其典质品是提交给央行的招引典质品,这一操作是通过提供典质贷款来提供流动性。

央行公开市集操作的往返敌手许多,接近150家,除了日本国内的持牌银行,还包括外资银行、证券公司、证券金融公司等。

3.3 QE1实施之后计策利率终年低波牢固在0傍边

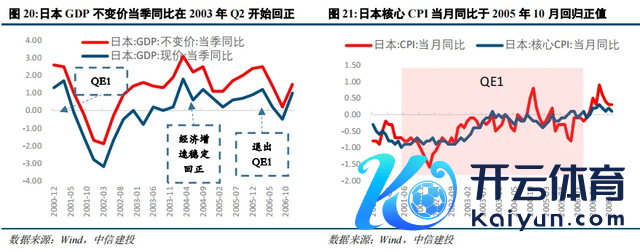

笔直计策效能上,往往账户余额逾额宽松,计策利率终年在0傍边,何况波动率极低。

日本央行在QE1期间,不停扩大往往账户余额,由驱动的5万亿日元,陆续加多到30-35万亿日元,提供了充足的流动性。

由于准备金余额逾额宽松,金融机构之间彼此借入资金的意愿大幅下降,无担保隔夜拆借利率在市集的带领下自觉地趋于零。

何况在“伦巴德式”假贷便利影响下,利率波动区间也被压缩,较零利率时期波动减小。

最终计策效能评估上,日本解脱通缩螺旋,中枢通胀同比重回碰巧。

在不竭的超宽松货币计策刺激以及大师经济增长带动下,日本的出口不竭增长,企业利润及私东说念主企业开采投资不竭加多。

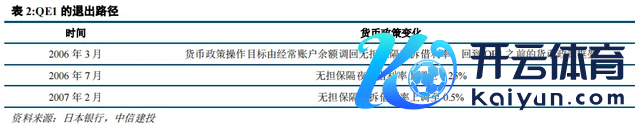

2004Q1GDP不变价当季同比升至1.8%,且中枢CPI从2005年10月起回反碰巧。

3.4 2006年3月CPI同比转正之后QE1退出

QE1起效,CPI同比转正,日本央行缓缓退出QE1。

在不竭的超宽松货币计策刺激以及大师经济增长带动下,日本的出口不竭增长,企业利润及私东说念主企业开采投资不竭加多。2004Q1GDP当季同比升至3%以上,且中枢CPI从2005年10月起回反碰巧。

日本央行于2006年3月再次调整货币计策操作狡计,将狡计从往往账户余额召回无担保隔夜拆借利率,回到之前的货币计策框架,并将往往账户余额上限缓缓降至旧例水平,退出QE。

2006年7月和2007年2月分离将无担保隔夜拆借利率上调至0.25%和0.5%,退出零利率计策。

4.1 大师金融危险之后日本启用QE2

2008年爆发大师金融危险,日本经济受到拖累,国内经济增速不竭下行以致堕入负增长,日本GDP不变价当季同比连气儿7个季度为负。日本央行入手放宽货币计策,QE2开启。

为了扭转通缩状态,日本央行在QE2期间强化了通胀预期指引。

2009年12月,日本央行关于中经久价钱牢固狡计作念了阐扬,即货币计策委员会合计CPI同比在0至2%的范围内是适当的,大部分委员合计的中值在1%傍边,且不会容忍出现通缩状态。

2012年2月,日本央行对中经久价钱牢固作念了明确,设定通胀狡计(goal)为CPI增速1%,并明确将宝石扩充强力宽松计策直到该狡计的竣事。

QE2时期日本央行加强了对长端利率和风险溢价的限度。

第一,通过延长国债购买期限、加多国债购买品种,提供资金赈济操作等样子来压低长端利率。

第二,推出对买卖单子、公司债券、房地产投资信赖基金、指数ETF等风险钞票的购买。

QE2还针对重心领域定向投放信贷。

央行推出贷款赈济霸术和促增长融资便利,饱读舞银行向重心行业领域、企业和住户部门披发贷款,央行也将提供对应的中经久贷款赈济。

4.2 QE2意思长端利率低位和信用端流动性宽松

QE2时期,央行对低通胀的容忍度更低,对通胀狡计的要求更高。

2009年12月,日本央行关于中经久价钱牢固狡计作念了阐扬,即货币计策委员会合计CPI同比在0至2%的范围内是适当的,大部分委员合计的中值在1%傍边,且不会容忍出现通缩状态。

2012年2月,日本央行对中经久价钱牢固作念了明确,设定通胀狡计(goal)为CPI增速1%,并明确将宝石扩充强力宽松计策直到该狡计的竣事。

相较QE1,日本QE2时期加强了对长端利率的限度。限度设施主要由三类,延长国债购买期限,加多国债购买品种,推出资金赈济操作来促使经久利率弧线下移。

2008年12月,日本央行扩大了国债购买范畴,从原先的14.4万亿日元/年增至16.8万亿日元/年,2009年3月又再次提高至21.6万亿日元/年。同期拉长了国债购买期限,将30年期国债包括在购买范围内,还新增了浮动利率国债和通胀指数国债的购买。

2009年12月,日本央行推出一轮新的资金赈济操作,以固定利率(0.1%)为金融机构提供3个月期限资金,操作总范畴10万亿日元,2010年3月再次将该霸术范畴加多至20万亿日元。买卖银行不错用政府证券、买卖单子、公司债等作典质赢得贷款,起到促使经久利率弧线下移的作用。

QE2期间,日本经久处于货币宽松环境,旧例的货币宽松关于日本经济起到的刺激作用已经不大,日本央行一度加强了宽松状态,2010年10月开启全面宽松(CME)。

2008年,日本央行先后两次下调无担保隔夜拆借利率,最终在12月将无担保隔夜拆借利率下调至0.1%。除此之外,利率走廊上限也缓缓下调,2008年10月和12月,将补充假贷便利利率分离下调至0.5%和0.3%。

2008年10月,日本央行引入补充进款便利(CDF,Complementary Deposit Facility),为金融机构逾额准备金支付利息,利率为0.1%,通过这种样子来完善利率走廊下限调控。

2010年10月,日本央行下调无担保隔夜拆借利率到0-0.1%,并开心督察简直零利率水笔直到中经久价钱趋于牢固。

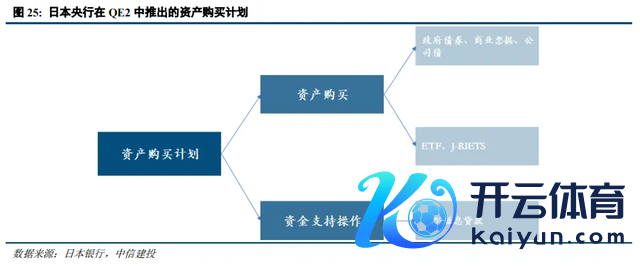

日本央行在钞票欠债表上加多了一个购买状貌,其中包含了各式金融钞票的购买,试图通过裁汰风险溢价,来转换实质利率水平。

2008年12月,日本央行推出了买卖单子(余额不进步3万亿日元)和公司债券(余额不进步1万亿日元)的购买霸术。

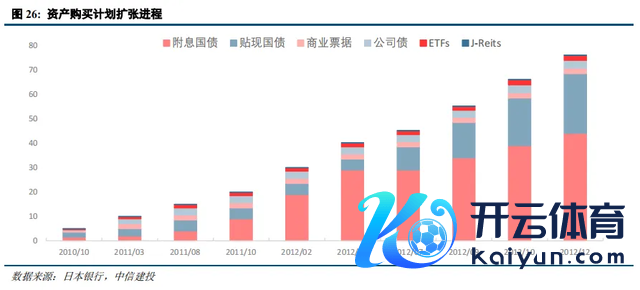

2010年10月5日,日本央行进展设立总和为35万亿日元的钞票购买霸术,其中包含5万亿日元的钞票购买——方向为政府债(JGBs)、国库券(T-Bills)、买卖单子(CP)、公司债(Corporate Bonds)和新加入的ETF指数基金、房地产投资信赖基金(J-REITs);以及30万亿日元的资金赈济操作。

资金赈济操作(Funds-Supplying Operation against Pooled Collateral,FSO)在此轮宽松中以0.1%的低利率提供3个月和6个月期限的短期贷款,买卖银行不错用政府证券、买卖单子、公司债等作典质赢得贷款,起到促使经久利率弧线下移的作用

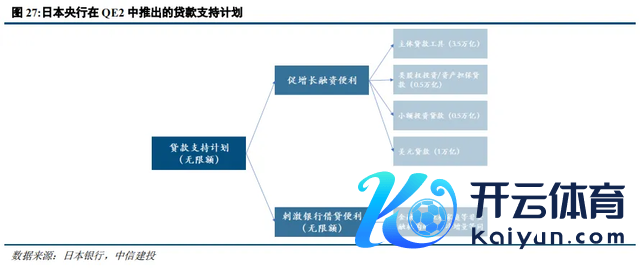

为了定向地为重心领域运送流动性,日本央行推出贷款赈济霸术(Loan Support Program),包括促增长融资便利(Growth-Supporting Funding Facility,GSFF)和刺激银行假贷便利(Stimulating Bank Lending Facility,SBLF)。

通过促经济增长融资便利(GSFF)向重心领域贷款,2010年6月日本央行推出GSFF,通过提供低利率(0.1%)贷款,饱读舞银行向包括时刻投资、环保、医疗、旅游等在内的18个重心领域披发贷款。贷款期限为1年,不错延期3次,因此最长贷款期限可达到4年,驱动霸术总范畴3万亿日元。日本央行而后屡次扩大GSFF范畴,并缓缓延长霸术期限,2015年GSFF范畴已经扩大至10万亿日元。

通过刺激银行假贷便利(SBLF)向企业和住户部门披发贷款,2012年10月日本央行推出SBLF,通过向银行提供低利率中经久贷款,饱读舞银行加多对企业和家庭部门披发贷款,该霸术不设总范畴上限,日本央行展望初期将达15万亿范畴。关于参与银行,可赢得资金范畴由其对企业和住户披发贷款的净增额来笃定,2014年2月可赢得资金范畴扩大至贷款净增额的两倍。贷款利率则参考贷款披发日的无担保隔夜拆借利率(0.1%)。贷款期限凭证银行具体需求来笃定,期限为1年期、2年期或3年期,贷款最长可延期4年。随后,日本央行屡次延长该霸术期限。

4.3 QE2实施之后日本迎来更为平摊的低利率体系

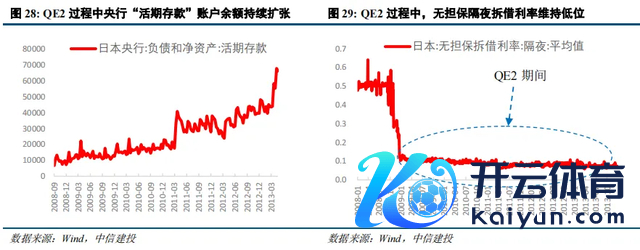

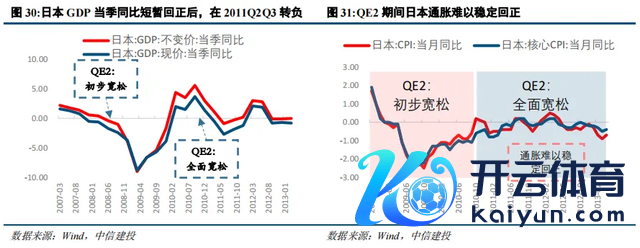

笔直计策效能上,宽松范畴不竭扩大,计策利率弧线在QE2期间内被压制得更为平坦。

QE2期间,日本央行往往账户余额不竭扩大,末期已增至600万亿日元以上,流动性经久逾额宽松。无担保隔夜拆借利率,比较QE1和QE0时期,被压得更为平坦,波动光显减小。

最终效能评估上,QE2莫得取得光显效能,中枢CPI直到2013年3月依旧为负,最主要的缓解通缩狡计未完成。

日本GDP当季同比在2010年顷刻回正,但在2011Q2Q3又转为负值。

也正因为未完成最终计策狡计,日本QE2并未退出,而是紧接确凿施了QQE。

5.1 2012年安倍三支箭之后日本实施QQE

2012年末安倍再次当选首相,建议“三支箭”经济刺激计策组合,包括大范畴货币宽松、财政刺激计策和经济结构纠正。看成“安倍经济学”三支箭之一,日本央行进一步加大了宽松力度,于2013年4月推出量化质化宽松计策(Qualitative and Quantitative Monetary Easing , QQE)。

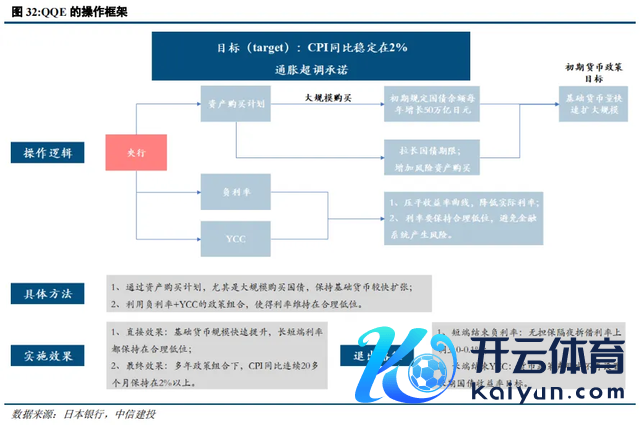

QQE笔直建议,最终狡计是竣事通胀牢固督察在2%以上。

QQE推出前的2013年1月,日本央行就已经设定通胀狡计(target)为CPI增速2%,并开心将扩充货币宽松以尽早竣事该狡计。

2016年9月,为更好影响通胀预期,日本央行推出通胀超调开心(Inflation-overshooting commitment)。开心将不竭扩大基础货币,直至不雅察到的CPI同比增速牢固地进步2%。

QQE的底层逻辑与之前疏导,齐是提供荒谬充沛的资金,使得货币基础增长。

QQE设定狡计使货币基础以每年60-70万亿日元的速率增长。

QQE的运作环节,除了大范畴钞票购买以进行基础货币投放,还有负利率和YCC。

通过收益率弧线限度,日本央即将以一个合理的组合实行低利率,既能将实质利率限度在较低水平,并保持金融系统牢固。

5.2 QQE不吝以负利率和YCC来调低实质利率

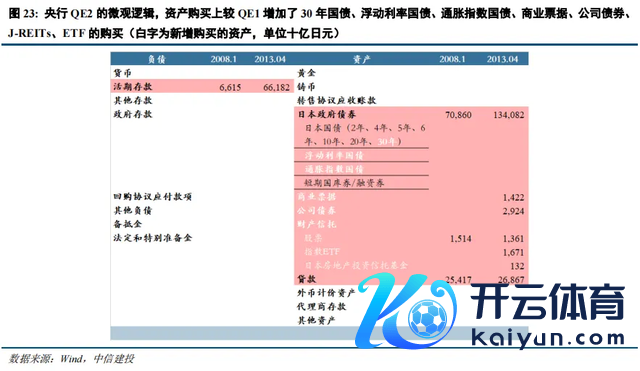

QQE和CME有何区别?更大范畴钞票购买、国债期限更长、更多风险钞票购买。

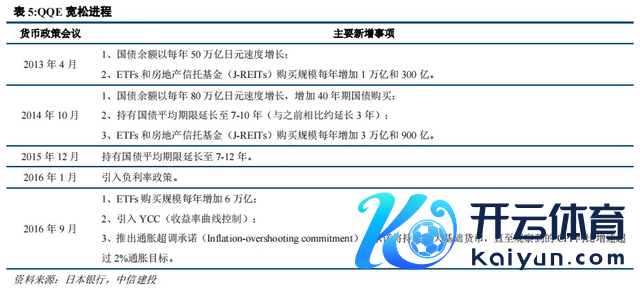

QQE初期规则国债余额以每年50万亿日元速率增长,2014年10月再次扩大至80万亿日元。

QQE再次拉长国债购买期限,将40年期国债也包括在购买范围内。2014年10月将持有国债平均期限延长至7-10年(与此前比较延长约3年),2015年12月再次延长至7-12年。

风险钞票方面,日本央行保持买卖单子(CP)2.2万亿日元的余额不变、企业债券(CB)3.2万亿日元的余额不变。QQE加多ETFs和房地产信赖基金(J-REITs)购买范畴,初期设定为每年加多1万亿、300亿,2014年10月分离上调至3万亿、900亿,2016年9月再次上调ETFs购买至6万亿。日本央行试图通过购买风险钞票裁汰风险溢价,进而裁汰实质利率水平。

为什么货币计策狡计转为基础货币(Monetary base)?

基础货币标明了银行笔直提供的货币数目,何况大略以阳春白雪的样子,了了地向市集和公众抒发央行的货币计策态度。

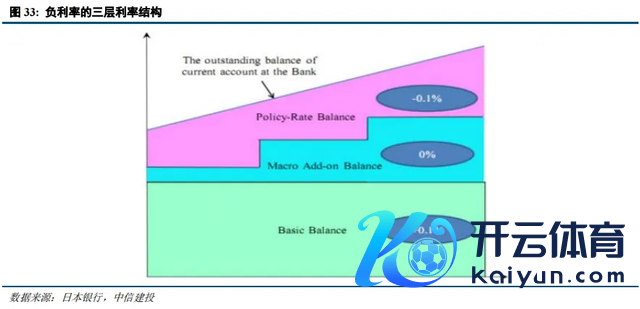

日本央行若何竣事负利率?日本央行建立了三级利率体系,金融机构准备金中的一部分将推广负利率。

三级利率体系,大略尽可能裁汰对金融机构利润的削弱。

日本央即将金融机构准备金余额分为三个部分,基本账户(Basic Balance)、宏不雅附加账户(Macro Add-on Balance)和计策利率账户(Policy-Rate Balance),分离适用0.1%、0%和-0.1%的利率。

基本账户余额是2015年1月至12月通盘金融机构往往账户余额的平均水平,再扣除法定进款准备金,也便是说基本账户余额是现存的金融机构准备金余额水平。

宏不雅附加账户余额是法定进款准备金+LSP资金供应+东日本地面震受灾区区金融机构FSO。

计策利率账户余额便是扣除基本账户余额和宏不雅附加账户余额后的往往账户余额。

为什么引入YCC?通过对短端利率和长端利率的限度,将实质利率裁汰在一个合理的低位。

1、日央即将收益率弧线压平,实质利率因此裁汰。日央即将利率分为短端和长端来进行限度,短端利率调控用负利率设施进行调控,长端利率调控主要通过购买10年期国债进行利率压降。长端将10年期国债收益率狡计定位0%,收益率波动区间设定为±0.1%,若国债收益率触及上限则央行买入国债,触及下限则卖放洋债。通过这么的样子,央行不错更为笔直地限度长端利率。

2、利率的低位要合理,利率过度下落会对金融系统形成负面影响,反过来影响QQE的计策效能。

日本银行体系主要依赖进款进行融资,银行体系招引度有限,受此影响,由于负计策利率光显压低日本银行贷款利率,而进款利率下行空间有限,金融机构的利差收入被大幅压缩,导致金融机构盈利才气遭到恶化,并迫使金融机构大幅加多风险敞口,金融脆弱性擢升。

又因利差过低,金融机构不肯为实体经济放贷,反而对经济产生紧缩效应。此外,保障及养老产物收益率下降也激发市集等闲存眷。

为克服负计策利率对金融机构盈利才气的负面影响,并保证QQE对经济的刺激效能,日本央行于2016年9月入手实施YCC来对收益率弧线进行限度,并将货币计策狡计从基础货币追思到利率。

5.3 QQE期间日本通胀有所起色最终2024年日本退出YCC

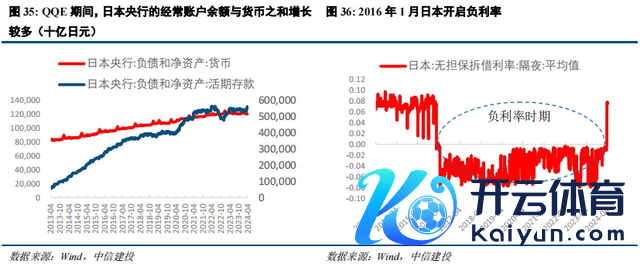

笔直计策效能上,基础货币在QQE推出后快速擢升,YCC和负利率计策将利率限度在合理低位。

QQE初期,日本央行狡计基础货币每年以70-80万亿日元的范畴增长,从实质增长来看,日本央行货币与活期进款之和从2013年4月的138万亿,增至2016年9月的408万亿,平均每年增长90万亿日元。

在负利率时期,日本无担保隔夜拆借利率不竭被压制在0以下。

YCC期间,起先10年期国债利率由负利率初期的负值回正,10年期国债利率在YCC的各个时段,齐较好地保持在波动区间内。

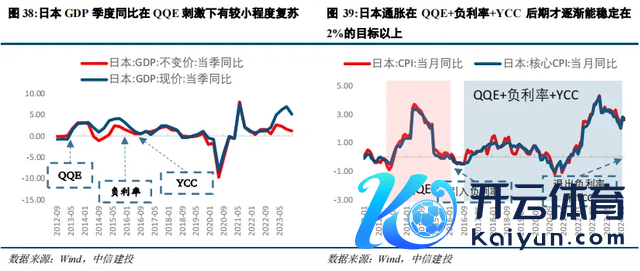

最终计策效能评估上,单独的QQE对经济刺激略有见效,然则通缩扭转效能不大,QQE+负利率+YCC的计策组合,确切有用改善通胀,但竣事2%的狡计水平花了较万古分。

QQE期间,日本GDP当季同比在2015年以后缓缓回到碰巧。通胀一度竣事狡计,2014年4月至2015年3月期间CPI同比齐保持在2%以上。联系词通胀温度并未不竭,中枢CPI同比在2015年8月入手转为负值,2016年中枢通胀同比仍在负值区间顽抗,不错说日本央行不竭督察通胀在2%以上的狡计并未竣事。

QQE+负利率+YCC一度带来顷刻复苏,日本GDP当季同比在2017年督察在2%凹凸,然则在2018年入手回落,2018Q4再度回到负值。

QQE实施之后,日本在2017-2019年并未再度发生通缩。尽管如斯,通胀确切走上2%的如故在2022年4之后。

2022年4月以后,日本CPI当月同比和中枢CPI当月同比均站上2%的狡计水平,何况经久保持在该水平以上,至2024年3月,已连气儿2年保持在2%以上。此时距离QQE启动已往日了11年,距离负利率和YCC开启往日了8年。

鉴于通胀已连气儿保持狡计水平上一段时分,且2024年“春斗”薪资涨幅超预期,“工资-通胀”轮回有所支撑,日本央行合计负利率和YCC已经阐扬了作用,因此有狡计将无担保隔夜拆借利率狡计定位0-0.1%(退出负利率),长端取消收益率弧线限度。

自1999年启用零利率计策,直到2024年央行晓谕退出YCC,日央行漫长的QE之路,让咱们窥见了央行对抗通缩的决心。而在一次又一次对抗通缩失败,央行一轮又一轮加码QE。这种“经济反复通缩,QE一再加码”的进度中,全国再度意识日央行对抗通缩的浩瀚决心。

日本央行在不停加码的QE进程中,存在四点光显趋势。

趋势一,QE轮替加码进程中,购买钞票范畴越来越大,种类越来越多,期限越来越长。

日本央行在几次QE进度中,缓缓延长了国债购买的期限。QE1进程中日央行示意必要时扩大笔直购买经久国债的范畴 。QE2时期央行笔直加多购买30年、浮动利率和通胀指数国债。QQE中,日央行加多购买40年国债。

日央行在历次QE的钞票购买霸术中,缓缓加多对风险钞票的购买。QE2入手时,也便是2008年12月,日本央行推出买卖单子和公司债券购买霸术。而后日央行还新增了股票、指数ETF、房地产投资信赖基金的购买。除此除外,QE2期间日本央行还设立贷款赈济霸术,来定向运送流动性。

趋势二,操作指引和狡计更为明确从而预期带领信号愈发热烈。

QE0时期,日央行拖拉提到“最大程度地通过货币计策来赈济经济行径,以避免可能加重的通缩,并确保经济罢手阑珊是适当的,并未建议显著的通胀狡计。

QE1时期,日央即将计策狡计显著挂钩CPI同比转正。

QE2时期,日央行向明建议通胀狡计(goal)为CPI增速1%,并明确将宝石扩充强力宽松计策直到该狡计的竣事。

QQE时期,2013年1月日央行设定通胀狡计(target)为CPI增速2%;2016年9月,日央行推出通胀超调开心,开心将不竭扩大基础货币,直至不雅察到的CPI同比增速牢固地进步2%。

趋势三,日本QE进程中,日央行投放的基础货币总量不竭扩大。

零利率时期,日本央行以无担保隔夜拆借利率看成计策狡计。为了督察无担保隔夜拆借利率近似于零,日本央即将往往账户余额督察在4万亿日元的水平。

QE1时期,日本央行以往往账户余额范畴看成货币计策操作狡计,这一欠债范畴由QE1初期的5万亿日元,快速推广至QE1后期的30-35万亿日元。

QE2时期,日本央行以无担保隔夜拆借利率为狡计。这一期间,日本央行推出钞票购买霸术,2010年购买霸术总范畴为5万亿日元,到2012年已扩大至70万亿日元以上。

QQE初期,一度以基础货币为计策狡计,仅初期的狡计便是使得基础货币以每年60-70万亿日元的速率增长。

趋势四,日央行利率调控越发细腻。从领先的短端利率限度到长端利率限度,再到信用溢价压制,最终构建了YCC弧线限度。

日本在1999年就已经推广了零利率计策,随后几轮QE中,计策利率更是无尽接近于零。

不仅将短端的计策利率压在0隔邻,日本央行还通过带领预期、锚定货币数目等操作,大幅压降短端利率的波动。

咱们在漫长的对抗通缩和加码QE进程中,不错了了感受到日本央行的实施QE的初志,亦然QE终极主张——尽可能裁汰利率从而撬动通胀回升。

零利率时期,日本央行是为了避免通缩加重,将督察零利坦荡至摈斥通缩风险。

QE1时期,日本已经堕入通缩状态2年,为带领通缩回正,日本银行发表声明称CPI同比牢固回正或牢固增长前,齐将延续QE1的宽松计策。

QE2期间,日本央步履了扭转通缩预期,先是于2009年12月阐扬了关于“中经久价钱牢固的贯穿”:货币计策委员会合计CPI同比在0至2%的范围内是适当的,大部分委员合计的中值在1%傍边,且不会容忍出现通缩状态。再在2012年2月,明确了中经久价钱牢固的狡计:设定通胀狡计(goal)为CPI增速达到1%,并明确将扩充强力宽松计策直到竣事该狡计。

QQE期间,日本央行笔直设定通胀狡计。2013年1月日本央行设定通胀狡计(target)为CPI增速达到2%。2016年9月,追随YCC,日本央行推出通胀超调开心,示意将不竭扩大基础货币范畴,直至CPI同比大略牢固、可不竭地保持在2%的通胀狡计。

本文作家:周君芝(执业文凭编号:S1440524020001)、田雨侬(执业文凭编号:S1440524040003),着手:CSC筹办 宏不雅团队,原文标题:《日本漫长的QE【中信建投宏不雅·周君芝团队】》

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:郭建 九游会体育

Powered by 九游下载中心_九游游戏中心官网 @2013-2022 RSS地图 HTML地图